La chute brutale de l’euro en cinq questions

La monnaie unique n’avait jamais atteint un niveau aussi bas depuis 2002. L’euro s’approche dangereusement de la parité face au dollar, à moins de 1,01 dollar pour un euro. Qui bénéficie de ce mouvement, qui en pâtit ?

L’euro est en passe de valoir un dollar, une première depuis 2002. La monnaie unique européenne subit depuis plusieurs jours un mouvement de chute très brutal, et de l’ordre de 13 % sur un an. Cette dépréciation est accompagnée d’une forte inflation et une croissance qui tourne au ralenti. Retour en cinq points sur un phénomène violent qui percute aussi bien les entreprises que les particuliers.

1. Pourquoi l’euro chute-t-il si brutalement ?

La chute de la monnaie unique est l’effet de causes multifactorielles : l’inflation, les craintes de récession, la guerre aux portes de l’Europe.

L’inflation galopante qui touche les secteurs de l’énergie, les matières premières, se double en effet d’une croissance ralentie. La situation en Ukraine se révèle source d’une série de menaces économiques. Le tout fait craindre l’arrivée d’une récession. Selon l’indice PMI publié début juillet, l’activité économique en zone euro a fortement ralenti au mois de juin, et atteint son plus bas niveau depuis 16 mois. Une inquiétude qui, à son tour, nourrit la chute du cours de l’euro, alors que le dollar continue de grimper en s’adjugeant la quasi-parité avec la monnaie unique.

C’est que dollar, lui, est stimulé par la politique monétaire de la Fed, qui a remonté ses taux directeurs de trois quarts de points dès la mi-juin, alors que la BCE, qui doit entamer le mouvement en juillet, est en retard. Aux yeux des investisseurs, qui font le pari que la Fed va continuer à remonter ses taux, le dollar se renforce dans son rôle de valeur refuge face à l’euro.

2. Quels sont les plus hauts et bas historiques de l’euro face au dollar ?

Le plus bas historique de l’euro, à 0,8230 dollar, est atteint le 26 octobre 2000. La valeur est inférieure à son cours d’introduction, en janvier 1999, dans un contexte de récession du début des années 2000.

Le 15 juillet 2008, l’euro passe au-dessus de la barre du 1,60 dollar et atteint son plus haut historique. Ce pic s’explique avant tout par une chute du billet vert, plombé par la crise des subprimes.

Le 8 mai 2014, l’euro se retrouve à son plus haut niveau atteint depuis fin octobre 2011, à 1,3993 dollar. La décision de la Banque centrale européenne de laisser à un niveau historiquement bas son taux directeur y est pour beaucoup, alors que la reprise économique se confirme en zone euro, après la crise de la dette.

Le 16 mars 2015, l’euro retombe à 1,06 dollar. Ce recul est le résultat de l’adoption en juin 2014 par la BCE de mesures de soutien à l’économie. Leur mise en place, avec une nouvelle baisse des taux directeurs à la clé, avait pour but de déprécier l’euro face aux autres monnaies pour soutenir la croissance européenne et atteindre l’objectif d’inflation fixé par la BCE.

En 2018, le retour de la croissance en zone euro, et des doutes sur l’économie américaine, font flamber l’euro face au dollar. Le 2 février 2018, l’euro atteint 1,25 dollar.

Début 2020, la monnaie européenne subit les craintes liées à la propagation de l’épidémie de coronavirus en Chine. Le 20 mars 2020, l’euro baisse à 1,07 dollar. Dernière étape, l’euro vaut ce lundi 11 juillet 1,0072 dollar : c’est la quasi-parité.

3. Qui profite de la chute ?

Une dépréciation monétaire est généralement stimulante pour l’activité : les produits vendus dans la monnaie concernée gagnent en compétitivité, les exportations sont dynamisées. L’industrie manufacturière est, en zone euro, la principale gagnante de cet effet car elle exporte davantage. Parmi les plus avantagés, les secteurs du luxe et de l’aéronautique, qui vendent beaucoup en zone dollar. Autre domaine favorisé, en France en particulier, l’agroalimentaire.

La parité euro/dollar va bénéficier également au secteur touristique avec une augmentation du pouvoir d’achat des ressortissants américains, qataris et jordaniens. Selon une étude menée par le cabinet de conseil MKG, le nombre des nuitées des touristes américains est particulièrement sensible à la valeur des deux monnaies. Un avantage à nuancer car selon Jean-François Rial, président de l’Office du tourisme et des congrès de Paris, « le retour aurait été le même avec un euro plus fort, d’autant que l’augmentation est particulièrement visible dans les palaces ».

4. Qui en pâtit ?

Les grands perdants sont les petites entreprises non exportatrices, et les ménages, qui voient leur pouvoir d’achat s’éroder.

Pour une large majorité d’acteurs économiques français et européens, cette dépréciation de l’euro est un facteur aggravant. « Beaucoup de flux entre l’Europe et l’Asie sont libellés en dollars, de même pour les matières premières et les composants électroniques, explique Emmanuel Arabian, directeur Financement et Trésorerie d’un groupe Industriel et administrateur de l’AFTE. Cet affaiblissement va donc peser sur les importations ».

Sectoriellement, ce sont les métiers exposés au pétrole qui souffrent le plus de la dépréciation de la monnaie unique. Tandis que le prix du baril a augmenté d’environ 46 % en dollars depuis début 2022, son prix en euros s’est élevé à près de 60 % de plus. Et tandis que les trésoriers des grandes entreprises sont rompus à la protection contre les risques de change, les PME sont le plus souvent relativement démunies.

Les particuliers sont quant à eux directement frappés dans leur budget quotidien : la moyenne de l’inflation en zone euro a atteint 8,6 % en juin (et de près 6 % en France). Deux conséquences, une perte de pouvoir d’achat, et un début de ralentissement de la consommation, de 0,3 % en mai, dans l’alimentaire. Les ménages font aussi des économies sur les ventes en ligne et les carburants. Selon le délégué général de la Fédération du Commerce et de la Distribution, Jacques Creyssel, les Français ont déjà réduit leurs consommations en loisirs, habillement et produits d’hygiène.

Autre conséquence négative, le tourisme à l’étranger, en particulier en zone dollar. Le voyage estival outre-Atlantique est devenu un luxe.

5. Que peuvent faire les institutions monétaires ?

Pour maîtriser l’inflation, la Banque centrale européenne a lancé un mouvement d’augmentation de ses taux directeurs. Une solution délicate à manier, car si elle agit trop fort sur ce levier, elle risque de pénaliser la croissance, alors que celle-ci est déjà faible. Le résultat pourrait être catastrophique pour certains pays pour qui la dette deviendrait trop lourde à supporter.

L’institution européenne est en pleine réflexion pour mener à bien ce défi, avec des marges de manoeuvre étroites. Le chantier est à la fois technique et politique. En attendant, la conjoncture mondiale et la situation du conflit en Ukraine risquent de peser. Dans ce contexte, toute reprise de l’euro doit être vue « comme un rebond de court terme », prévient Fawad Razaqzada, analyste chez StoneX, qui craint que, sans changement majeur sur le front international, l’euro ne poursuive sa baisse.

La dette, particulièrement celle de la France, participe à la chute de l’Euro

Au sein de l’Union européenne, la dette publique des Etats a fortement augmenté au début de la pandémie de Covid-19. Elle a ensuite légèrement diminué au cours de l’année 2021. La politique de Macron, « le quoi qu’il en coûte », dans un pays qui a la culture de l’assistanat, vaut à la France d’être très endetté, mais pénalise aussi l’euro puisque la France est la seconde puissance économique de l’Europe.

La dette publique des Etats membres a connu un bond en 2020 jusqu’au début de l’année 2021, en raison notamment des mesures prises pour contrer les effets économiques de la pandémie de coronavirus. Elle a ensuite connu une baisse, à partir du deuxième trimestre 2021.

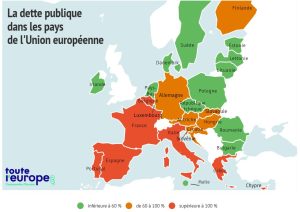

La dette publique s’établit en moyenne à 88,2 % du PIB dans l’Union européenne au 4e trimestre de l’année 2021 (contre 92,3 % au 1er trimestre 2021). Sa baisse est également observable dans la zone euro : dans les 19 pays, le pourcentage de la dette publique par rapport au PIB est passé de 99,9 % au premier trimestre 2021, contre 95,6 % au quatrième trimestre de l’année.

Les mesures visant à limiter les conséquences sanitaires, économiques et sociales de la pandémie (comme en France l’activité partielle, l’indemnisation des entreprises, l’assurance maladie ou le soutien du personnel soignant) ont été particulièrement coûteuses pour les Etats. Mais avec le retour de la croissance en 2021, la dette publique a sensiblement baissé en moyenne.

Plus de 120 % pour trois pays de l’Union

Trois pays de l’UE conservent toujours une dette publique supérieure à 120 % de leur PIB. Avec un ratio atteignant 193,3 %, la Grèce détient de loin le plus fort taux d’endettement de l’Union européenne, devant l’Italie (150,8 %) et le Portugal (127,4 %). Mais c’est aussi chez ces pays-là que l’amélioration au cours de l’année 2021 apparaît la plus spectaculaire, la dette publique premier trimestre 2021 était respectivement de :

-

209,3 % pour Athènes (- 16 % entre le 1er et le 4e trimestre 2021) ;

-

159,3 % pour Rome (- 8,5 % entre le 1er et le 4e trimestre 2021) ;

-

138,9 % pour Lisbonne (- 11,5 % entre le 1er et le 4e trimestre 2021).

La France est également bien au-dessus de la moyenne des Vingt-Sept (88,2 %), avec une dette qui atteint actuellement 113,3 % de son PIB.

A l’inverse, l’Estonie (18,1 %), le Luxembourg (24,4 %) et la Bulgarie (25,1 %) présentent actuellement les taux d’endettement les plus faibles au sein de l’UE.

Par rapport au premier trimestre 2021, le ratio de dette publique par rapport au PIB au quatrième trimestre 2021 a baissé dans pratiquement l’ensemble des Etats membres de l’Union européenne, à l’exception de la Bulgarie, de la Roumanie et de la Slovaquie. Celles-ci ont subi une légère hausse de leur dette publique, qui passe respectivement de 24,7 à 25,1 %, de 47,4 à 48,8 % et de 59,8 à 63,1 %.

Pauline Verge, Yoanna Herrera

La rédaction de JForum, retirera d'office tout commentaire antisémite, raciste, diffamatoire ou injurieux, ou qui contrevient à la morale juive.

")

")

")

")

")

La surévaluation de l’Euro est une des causes majeures des délocalisations et de la désindustrialisation de la France, qui ne produit plus rien ou presque, et vit à crédit.

L’appauvrissement monétaire et la dette abyssale ne font que traduire celui d’un pouvoir d’achat factice dont l’effet pervers est d’attirer les migrants parasite: ceux-ci ne tarderont pas, imitant les essaims de sauterelles, à s’abattre sur des terres plus vertes.